- A+

先聊EV(数学期望)

EV是德州扑克中永远离不开的词,它包含运气的成分,但长期不会依赖于运气。玩家的每一个行动(跟注,加注或者弃牌)都能通过软件计算出对应的EV。一个玩家如果想在长期盈利,那他所有的决策之和一定是正EV的。这也是德州扑克与百家乐这类翻硬币概率的赌博游戏的不同之处。尊重数学基础,也会有玄学的德州扑克,我觉得对它更好的定义应该是风险投资。

举个简单的例子,底池是1000,现在已经发了4张公共牌,还剩1张公共牌要发,对手下注250后底池变成1250。你现在落后,但有10张牌(outs,帮助你反超的牌成为outs)能够帮助你反超对手。

去掉你和对手各自手上的2张牌,公共牌发了4张,剩下没发的牌还有44张,最后一张如果发了你需要的10张之外的34张牌,你会输掉跟注的250,那么你跟注200去赢得这个1200的底池的期望收益就是:+10/44*1250(赢的概率*赢的钱)-(44-10)/44*250(输的概率*输的钱)=+90.91。

期望值是正的,这个跟注的行为长期来看平均每次能盈利90.91,跟注长期来看是正确的决策。

那么保险,到底是个正EV还是负EV的产物呢?

德州扑克起源于美国德克萨斯州,现代保险起源于14世纪中叶的意大利——海上保险;而我们海纳百川的上海人,发明了德州扑克的保险。现在,哪怕最顶尖的职业牌手,都会有一定的频率在德州扑克中通过买保险来分摊风险。

牌局中,当你和对手Allin时,比如你是AA,对手是KK,那么你有82%的胜率。但是发出的公共牌可能会帮助对手反超你,那么这时,领先的一方就可以选择购买保险来保证自己不输掉已经Allin出去筹码,如果对手反超了,那么你就能获得保险的赔付从而不输光自己的筹码。下一公共张牌发到K的概率是1/24(2/(52-4)),俱乐部常用的保险赔率中,2个outs是1/16。这里不用特别计算就能看出来,买保险是负EV的。

商业保险也是如此,精算师定价的保费,也就是保险公司的收入,除去承保风险,还会算上保险公司的运营成本,利润以及其他费用,所以只看保障的部分,买保险一定是负EV的。

明明数学上是负EV的行为,为什么还会要买保险?

如果所有人都只看数字计算出的EV,那么保险和保险公司可能都不会存在。参考行为经济学中的展望理论(prospect theory): 人,本身就是一个非理性的产物。对于预期收益性的结果,人往往会表现出风险厌恶,偏好确定的小收益。

况且很多小概率事件对于个人或者企业而言一旦发生,结果是无法承受的。比如个人遭遇车祸?仓库遭遇地震、爆炸?建筑工程中遭遇山体滑坡、地陷?这些小概率的事故一旦发生,对于很多普通家庭和中小企业而言,造成的结果可能是毁灭性的。而保险如果这时能够转嫁这部分的损失,那么保险的意义已经不是一笔赔款的数字能衡量的了,这可能是一个企业维持下去的希望。所以,合理的购买保险,通过每年收入的一小部分来转嫁风险,对于个体而言,反而是一种“正EV”的行为。

自己在日常的德州扑克游戏中,其实很少会购买保险。因为日常的游戏频率积累了足够大的样本量,高频的分摊了Allin输光所有筹码的小概率风险。换句话说就是打牌越多,出险的次数就越多,那么这时保险并不能摊薄你的系统性风险,长期购买保险只会剥削你的收益。一个人长期在出险边缘游弋,保险的购买就没有多大的意义了。

50K Grind 进度

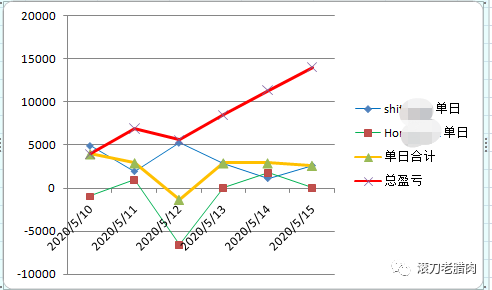

最后说一下50K盈利目标的进度,从第一篇文章10号发文到现在已经过去了6天,其实有点后悔吹这么个牛逼了,因为从发完文章那天开始,我其中一个H开头的账号就遭遇了一波惨烈的下风期。

下面曲线图中的那根绿线,一度让我怀疑是不是自己的打法系统是不是崩了。用上面的说法就是各种出险,但又没买保险。这六天的盈利情况是14K,这个月还有15天,能不能完成现在真不敢保证,但我依然会定期上传完成进度,并分享一些牌谱和打法在后面的文章里。